Política de Transparência e Ética Empresarial (PTEE)

Tanto no contexto colombiano como a nível global, têm surgido riscos de corrupção, suborno e suborno transnacional, os quais podem expor as empresas a relações ilícitas que não é possível controlar; por isso, as empresas optaram por criar um programa que permita a identificação, medição, controlo e monitorização por parte das empresas através de ferramentas anticorrupção e de auditoria, com a prioridade de que esses riscos não se concretizem, uma vez que podem causar prejuízos de reputação, financeiros, legais, entre outros.

A corrupção e uma das suas manifestações mais frequentes na atualidade, o suborno, minam a economia dos países, afetando não só o seu desempenho, mas também, de forma preponderante, a sua reputação, através da perda de confiança da comunidade na atuação de um dos seus atores mais proeminentes: as pessoas coletivas que perseguem um legítimo objetivo de lucro.

Estas situações levaram organismos multilaterais como a OCDE («Organização para a Cooperação e o Desenvolvimento Económico») e os governos nacionais, através dos seus órgãos de controlo, a mobilizarem-se no sentido de criar quadros jurídicos que orientem, incentivem e, por fim, regulamentem as pessoas, tanto físicas como jurídicas, no desenvolvimento ético das suas transações transfronteiriças e das suas relações com as entidades públicas.

A Superintendência de Sociedades tem desenvolvido um trabalho árduo de controlo e acompanhamento, com o objetivo de garantir que as empresas não sejam utilizadas como meio para a prática de atos ilícitos de corrupção, suborno e suborno transnacional, que possam afetar a economia colombiana.

Tendo em conta o exposto e com o objetivo de estabelecer diretrizes para prevenir a concretização dos riscos C/ST, a Superintendência emitiu a Circular Externa n.º 100 – 000011, de 9 de agosto de 2021, e a Lei n.º 2195, de 18 de janeiro de 2022.

Este programa visa implementar uma cultura organizacional, garantindo o cumprimento das políticas, procedimentos e diretrizes estabelecidas para o controlo dos riscos C/ST.

Os parceiros selecionados pela empresa comprometem-se a cumprir o programa de transparência e ética empresarial.

De acordo com o disposto na Circular 100-000011, de 9 de agosto de 2021, e na Lei 2195, de 18 de janeiro de 2022, define-se o Programa de Transparência e Ética Empresarial, no qual se descrevem as atividades através das quais a empresa implementa os controlos para a prevenção do risco de suborno transnacional, corrupção e práticas corruptas, com base nas diretrizes estabelecidas no código de ética e nas políticas definidas pela ARANDA SOFTWARE ANDINA S.A.S., doravante ARANDA SOFTWARE.

Estabelecer as políticas e os procedimentos através dos quais ARANDA SOFTWARE determina a sua atuação ética e transparente no exercício da sua atividade e dos seus negócios, definindo as condições sob as quais será possível identificar, detetar, prevenir e mitigar os riscos relacionados com o suborno, o suborno transnacional e a corrupção.

O presente Manual é um instrumento destinado a todos os colaboradores da ARANDA SOFTWARE utilizarem no desempenho adequado das suas funções, facilitando o autocontrolo e a execução dos processos, permitindo identificar preventivamente as diferentes situações de risco de corrupção e suborno transnacional a que a empresa possa estar exposta.

Da mesma forma, o presente manual visa definir as metodologias, os procedimentos e as responsabilidades que devem ser tidos em conta na operação, no que diz respeito à exposição ao risco de corrupção e suborno transnacional, bem como nas suas diferentes fases e nos limites de exposição.

Para uma melhor compreensão do presente manual, apresentam-se a seguir as principais definições, baseadas nas estabelecidas na lei e nas diferentes normas relacionadas com os riscos de corrupção e suborno transnacional, tais como:

- Lei n.º 222 de 1995

- Lei n.º 1778 de 2016

- Circular Externa n.º 100-000011 de 2021 (Capítulo XIII da Circular Jurídica Básica da Superintendência de Sociedades)

- Lei n.º 2195 de 2022

Atividade ilícita: É a revisão sistemática, crítica e periódica da correta execução do Programa de Transparência e Ética Empresarial.

Adiantamento: percentagem acordada do valor total do contrato que é paga ao empreiteiro após a celebração do contrato e o cumprimento dos requisitos nele previamente estabelecidos, a qual será paga antes do seu início ou durante a sua execução.

Sócios: as pessoas singulares ou coletivas que tenham realizado uma contribuição em dinheiro, trabalho ou outros bens com valor monetário à ARANDA SOFTWARE em troca de quotas, participações, ações ou qualquer outra forma de participação prevista na legislação colombiana.

Auditoria de conformidade: é a revisão sistemática, crítica e periódica da correta execução do Programa de Transparência e Ética Empresarial.

Beneficiário final: entende-se por beneficiário final a(s) pessoa(s) singular(es) que, em última instância, detém(em) ou controla(m), direta ou indiretamente, um cliente e/ou a pessoa singular em cujo nome é realizada uma transação, incluindo também as pessoas que exercem o controlo efetivo e/ou final, direta ou indiretamente, sobre uma pessoa coletiva ou outra estrutura sem personalidade jurídica.

Capítulo XIII: refere-se ao Capítulo XIII da Circular Básica Jurídica da Superintendência de Sociedades, que inclui instruções administrativas e recomendações para a adoção do PTEE.

Conflito de interesses: situação em que uma pessoa, devido à sua atividade, se depara com diferentes alternativas de conduta em relação a interesses incompatíveis, nenhum dos quais pode ser privilegiado em virtude de obrigações legais ou contratuais.

Contratante: refere-se, no contexto de um negócio ou transação internacional, a qualquer terceiro que preste serviços à ARANDA SOFTWARE ou que tenha com esta uma relação jurídica contratual de qualquer natureza.

Corrupção: refere-se ao uso indevido dos poderes decorrentes de uma relação de autoridade ou confiança para obter uma vantagem indevida, tanto no setor público como no privado.

Due diligence: revisão periódica que deve ser realizada sobre os aspetos legais, contabilísticos e financeiros relacionados com um negócio ou transação internacional, cujo objetivo é identificar e avaliar os riscos de suborno transnacional, suborno nacional e corrupção que possam afetar ou envolver a ARANDA SOFTWARE e os contratantes.

Desleal: deslealdade, traição ou quebra da confiança devida.

Empregado: é a pessoa que se compromete, através de um contrato de trabalho, a prestar um serviço pessoal sob a subordinação da ARANDA SOFTWARE, em troca de uma remuneração.

Empresa: é a sociedade comercial, empresa unipessoal ou sucursal de sociedade estrangeira supervisionada pela Superintendência de Sociedades, nos termos dos artigos 83.º, 84.º e 85.º da Lei n.º 222 de 1995.

Extorsão: ação de coagir outra pessoa a fazer, tolerar ou omitir algo, com o objetivo de obter lucro ilícito ou qualquer vantagem ou benefício ilícito, para si próprio ou para um terceiro.

Gestão dos riscos de suborno transnacional e corrupção: refere-se ao processo de identificação, análise, avaliação e tratamento dos riscos de suborno e corrupção ou de qualquer outra prática corrupta, definido na HRC-PR-01 – Procedimento de gestão e controlo de riscos.

Lei n.º 1474: é a Lei 1474, de 12 de julho de 2011, que estabelece normas destinadas a reforçar os mecanismos de prevenção, investigação e sanção de atos de corrupção e a eficácia do controlo da gestão pública, e tipifica como crime a corrupção privada e a administração desleal.

Lei n.º 1778: é a Lei n.º 1778, de 2 de fevereiro de 2016, que estabelece normas sobre a responsabilidade das pessoas jurídicas por atos de corrupção transnacional e outras disposições em matéria de combate à corrupção. Além disso, o seu artigo estabelece o dever da Superintendência de Sociedades de promover, nas sociedades sujeitas à sua supervisão, a adoção de programas de transparência e ética empresarial, de mecanismos internos anticorrupção, de mecanismos e normas internas de auditoria, a promoção da transparência e mecanismos de prevenção de condutas de suborno transnacional.

Lei n.º 2195: é a Lei n.º 2195, de 18 de janeiro de 2022, «Lei Anticorrupção», através da qual são adotadas medidas em matéria de transparência, prevenção e combate à corrupção e são estabelecidas outras disposições.

Matriz de risco: é a ferramenta que permite à Entidade identificar os riscos de corrupção ou os riscos de suborno transnacional.

OCDE: é a Organização para a Cooperação e Desenvolvimento Económico.

Responsável pela Conformidade Ética: é a pessoa física designada pela Assembleia Geral para liderar e administrar o Programa de Transparência e Ética Empresarial da ARANDA SOFTWARE.

Pessoa Politicamente Exposta (PPE): corresponde à definição estabelecida no artigo 2.1.4.2.3 do Decreto 1081 de 2015, alterado pelo artigo 2.º do Decreto 830 de 26 de julho de 2021.

Políticas de conformidade: são as políticas gerais adotadas pela entidade para conduzir os seus negócios e operações de forma ética, transparente e honesta; e para estar em condições de identificar, detetar, prevenir e mitigar os riscos de corrupção ou os riscos de suborno transnacional.

Prática corrupta: consiste em oferecer, dar, receber ou solicitar, direta ou indiretamente, qualquer coisa de valor para influenciar indevidamente as ações de outra parte ou para benefício próprio.

Programa de Transparência e Ética Empresarial (PTEE): é o documento que reúne a política de Conformidade e os procedimentos específicos a cargo do Responsável pela Conformidade Ética, destinados a implementar a Política de Conformidade, com o objetivo de identificar, detetar, prevenir, gerir e mitigar os Riscos de Corrupção ou os Riscos de Suborno Transnacional que possam afetar a entidade, de acordo com a Matriz de Risco e demais instruções e recomendações estabelecidas pela Superintendência de Sociedades.

Funcionário público estrangeiro: conforme previsto no n.º 1 do artigo 2.º da Lei n.º 1778.

Suborno: é o ato de dar, oferecer, prometer, solicitar ou receber qualquer presente ou coisa de valor em troca de um benefício ou de qualquer outra contrapartida, ou em troca da prática ou omissão de um ato inerente a uma função pública ou privada, independentemente de a oferta, promessa ou solicitação ser para si próprio ou para um terceiro, ou em nome dessa pessoa ou em nome de um terceiro.

Suborno transnacional: é o ato pelo qual uma empresa, por intermédio dos seus funcionários, administradores, sócios ou contratados, dá, oferece ou promete a um funcionário público estrangeiro, de forma direta ou indireta:

(i) Montantes monetários.

(ii) Objetos de valor monetário.

(iii) Qualquer benefício ou vantagem em troca de o referido funcionário público realizar, omitir ou atrasar qualquer ato relacionado com as suas funções e no âmbito de um negócio ou transação internacional.

Tipologias: trata-se de um estudo que analisa fenómenos, setores, tendências ou modalidades através dos quais se realizam atos de corrupção, operações de branqueamento de capitais e financiamento do terrorismo; as tipologias não têm uma relação direta com o desenrolar dos processos de investigação criminal, disciplinar e fiscal, na medida em que visam a compreensão do modus operandi utilizado pelos intervenientes envolvidos e não a sua posterior resolução perante as instâncias competentes.

ARANDA SOFTWARE baseia a sua gestão corporativa no cumprimento de seis (6) princípios fundamentais do PTEE, procurando gerar valor acrescentado para as partes interessadas, desde que todas as atividades desenvolvidas cumpram o quadro normativo e as boas práticas relacionadas com a boa governação corporativa e a gestão de riscos estabelecidas pelas autoridades colombianas e pelos organismos estrangeiros qualificados.

A Direção reconhece que A ARANDA SOFTWARE está sujeita ao risco de corrupção e suborno transnacional, pelo que se compromete a desenvolver atividades destinadas a criar uma cultura de gestão de risco, apoiando a entidade em todas as etapas do PTEE e fornecendo as ferramentas necessárias de acordo com a dimensão e a natureza da empresa.

Neste contexto, definem-se os seguintes princípios do PTEE:

6.1. Tolerância zero em relação a práticas corruptas

ARANDA SOFTWARE não tolera o suborno e a corrupção, nem qualquer outro comportamento que viole a ética e a transparência dos negócios e das suas atividades. Por conseguinte, nem a entidade nem as suas contrapartes terão a intenção de participar, direta ou indiretamente, em práticas fraudulentas de suborno e corrupção, e sancionará severamente qualquer pessoa que incorra nessas práticas.

6.2. Honestidade

Na medida em que todos os trabalhadores estejam conscientes das suas responsabilidades e obrigações laborais, éticas e legais, será possível cumprir os deveres da sociedade, da empresa, da comunidade e do país. Para tal, será necessário que as atividades comerciais e empresariais desenvolvidas pela empresa sejam regidas por padrões de honestidade e legitimidade.

6.3. Transparência

Este princípio visa garantir que as ações sejam realizadas com boa-fé, diligência e cuidado profissional, zelando constantemente pelo respeito pelas pessoas e pelo cumprimento da lei, dando prioridade, nas suas decisões, aos princípios e valores da empresa em detrimento de interesses particulares, evitando qualquer tipo de conflito de interesses.

Todas as ações devem ser sempre orientadas pelo interesse geral e a gestão, a todos os níveis, deve estar isenta de quaisquer interesses económicos ou benefícios pessoais. As condutas transparentes não envolvem pagamentos ou reconhecimentos com o objetivo de obter ou manter negócios.

6.4. Lealdade

Sem prejuízo dos procedimentos estabelecidos em ARANDA SOFTWARE, todos os membros do órgão social máximo ou órgãos equivalentes, sócios, administradores, colaboradores, fornecedores, contratados e terceiros em geral, bem como qualquer pessoa que tenha conhecimento de uma conduta que constitua suborno transnacional ou qualquer prática corrupta relacionada com a empresa, devem comunicar imediatamente tais infrações ao Responsável pela Conformidade Ética através dos canais de comunicação estabelecidos. Para o efeito, os dados da pessoa que tenha dado aviso sobre tais condutas serão mantidos em sigilo e seguir-se-ão os canais estabelecidos no presente Manual de Conformidade do PTEE.

6.5. Legalidade

Todas as pessoas ligadas à empresa estão empenhadas em garantir o cumprimento da Constituição e das leis colombianas, bem como das disposições e regulamentos emitidos pelas autoridades e das normas e políticas estabelecidas pela empresa.

6.6. Proporcionalidade

Todas as ações, atividades e operações realizadas por qualquer uma das contrapartes da entidade devem ser conduzidas de forma proporcional, evitando atos excessivos em qualquer situação com que se deparem a qualquer nível (relações, operações, descontos, despesas, cortesias, doações, presentes, entre outros) que impliquem benefícios económicos ou que gerem valor para a contraparte, a empresa ou terceiros.

7.1. Responsabilidades

Sem prejuízo das funções atribuídas nas demais Políticas de Conformidade, para efeitos do presente Programa, a Assembleia Geral de Acionistas terá as seguintes funções:

- Garantir a disponibilização dos recursos financeiros, humanos e tecnológicos necessários ao Responsável pela Conformidade Ética para a implementação do Programa de Transparência e Ética Empresarial e dos procedimentos conexos aplicáveis.

- Tomar as medidas disciplinares, administrativas e legais que se justifiquem contra os funcionários com funções de direção e administração ou contra os sócios, sempre que estes infringirem o disposto no Programa de Transparência e Ética Empresarial.

- Avaliar, acompanhar e, se necessário, solicitar ajustes ou alterações ao Programa de Transparência e Ética Empresarial.

- Liderar uma estratégia de comunicação adequada para garantir a divulgação eficaz da Política Antissuborno e Anticorrupção e do Programa de Transparência e Ética Empresarial junto dos colaboradores, parceiros, fornecedores, contratados e do público em geral.

- Aprovar o documento que estabelece o PTEE.

- Assumir um compromisso com a prevenção dos riscos de corrupção e suborno transnacional, de modo a que a ARANDA SOFTWARE possa conduzir os seus negócios de forma ética, transparente e honesta.

7.1.2. Representante legal

Para o funcionamento do PTEE, é necessário, no mínimo, que o representante legal ou quem o substitua desempenhe as seguintes funções:

- Apresentar ao Responsável pela Conformidade Ética, para aprovação pela Assembleia Geral de Acionistas, a proposta do PTEE.

- Assegurar que o PTEE esteja em consonância com as políticas de conformidade adotadas pela Assembleia de Acionistas.

- Prestar apoio eficaz, eficiente e oportuno ao Responsável pela Conformidade Ética na conceção, direção, supervisão e acompanhamento do PTEE.

- Garantir que as atividades decorrentes da implementação do PTEE sejam devidamente documentadas, de modo a assegurar que a informação cumpra critérios de integridade, fiabilidade, disponibilidade, conformidade, eficácia, eficiência e confidencialidade.

- O representante legal irá propor a pessoa que ocupará o cargo de Responsável pela Conformidade Ética, para nomeação pela Assembleia Geral de Acionistas.

7.1.3 Responsável pela Conformidade Ética

O Responsável pela Conformidade Ética é responsável pela implementação e acompanhamento do Sistema de Gestão de Riscos de Corrupção e Suborno Transnacional. Para o efeito, deverá desempenhar as seguintes funções:

- Articular as políticas de conformidade com o Programa de Transparência e Ética Empresarial.

- Apresentar à Assembleia relatórios sobre a sua gestão enquanto Responsável pela Conformidade Ética, anualmente, em conformidade com o disposto no ponto 6.1.8.13. Relatórios.

- Liderar a elaboração do Programa de Transparência e Ética Empresarial, constante neste Manual.

- Coordenar as atividades periódicas de avaliação dos riscos de suborno e corrupção.

- Informar a Assembleia sobre as infrações cometidas por qualquer funcionário no âmbito do Programa de Transparência e Ética Empresarial, para que sejam iniciados os procedimentos disciplinares correspondentes, em conformidade com o disposto no Código de Ética e no Regulamento Interno de Trabalho.

- Selecionar e facilitar a formação contínua dos colaboradores em matéria de prevenção do suborno transnacional, durante os processos de integração e reciclagem, em conformidade com o disposto no ponto 6.1.8.14 «Divulgação e Formação».

- Coordenar o sistema implementado pela empresa para receber denúncias de qualquer pessoa relativas a casos de suborno ou a quaisquer outras práticas corruptas.

- Ordenar o início de processos internos de investigação, recorrendo aos seus próprios recursos humanos e tecnológicos ou a terceiros especializados nestas matérias, sempre que suspeite que tenha sido cometida uma infração à Lei n.º 1778 de 2016, à Lei n.º 2195 de 2022 ou ao Programa de Transparência e Ética Empresarial.

7.1.4 Funcionários

A principal obrigação do funcionário da ARANDA SOFTWARE é manter um compromisso rigoroso com a política de controlo e prevenção de riscos em geral e, em particular, de condutas associadas à corrupção e ao suborno transnacional estabelecida pela empresa, o que se refletirá no cumprimento dos seguintes deveres:

- Aplicar e cumprir o disposto no Manual de Transparência e Ética Empresarial e nas disposições normativas em que este se baseia.

- Denunciar qualquer ato de suborno e/ou corrupção no seio da ARANDA SOFTWARE, através dos canais disponibilizados pela empresa, bem como cooperar nas investigações que venham a ser realizadas.

- Participar nas formações (iniciação e reciclagem) sobre o Programa de Transparência e Ética Empresarial, sempre que for convocado.

- Para os colaboradores que participam no processo de contratação de fornecedores e na contratação de colaboradores diretos ou indiretos, verificar se a documentação apresentada está completa e se corresponde às informações registadas no formulário de conhecimento de fornecedores, garantir que seja efetuada a consulta às listas vinculativas e restritivas e que as cláusulas antissuborno e anticorrupção sejam incorporadas nos acordos contratuais. Isto é, de acordo com os procedimentos internos.

7.1.5 Contrapartes em geral

Todas as contrapartes da Empresa estão obrigadas a cumprir as funções previstas no presente Manual, incluindo as seguintes, sem prejuízo de que algumas delas também possam corresponder a outros órgãos ou funcionários da própria Empresa:

- Manter sempre uma atitude transparente perante as outras contrapartes.

- Não oferecer às outras contrapartes, nem receber delas, vantagens destinadas a alterar os procedimentos internos em benefício de qualquer uma das contrapartes.

- Demonstrar um comportamento em conformidade com a lei no desempenho das suas funções.

- Rejeitar e não incentivar quaisquer atos de corrupção ou suborno perante todas as contrapartes com quem interaja.

- Adotar um comportamento ético e transparente na gestão dos recursos humanos, financeiros e tecnológicos da Empresa.

- Cumprir as normas internas estabelecidas para a contratação e aquisição de bens e serviços.

- Não ocultar nenhuma atividade relacionada com atos de corrupção ou suborno.

7.1.6 Auditor Legal

Com a promulgação da Lei n.º 1778 de 2016, foram conferidas ao Revisor Fiscal competências de fiscalização que vão além das de representação dos interesses dos sócios face às operações celebradas ou executadas na Empresa. Com efeito, de acordo com o disposto no artigo 32.º da referida Lei, os Revisores Fiscais têm a obrigação de denunciar às autoridades penais, disciplinares e administrativas os possíveis atos de suborno e corrupção que tenham detetado no exercício das suas funções.

7.1.7 Política Antissuborno – Anticorrupção

ARANDA SOFTWARE dispõe de condições estabelecidas para mitigar e controlar o suborno e a corrupção, definindo a HRC-PL-01 – Política Antissuborno para Gestão de Risco e Conformidade, na qual se compromete a seguir as diretrizes estabelecidas para mitigar o suborno, o suborno transnacional e a corrupção.

7.1.8 Gestão de riscos

ARANDA SOFTWARE define o HRC-PR-01 – Procedimento de Gestão e Controlo de Risco e o HRC-FT-01 – Matriz de Gestão de Risco, cujo âmbito inclui a identificação, análise, avaliação e tratamento dos riscos da empresa, abordando o suborno, a corrupção, o suborno transnacional e qualquer outra prática corrupta, da mesma forma, a empresa define a HRC-PL-01 – Política Antissuborno para a Gestão de Risco e Conformidade, na qual se compromete com a gestão de risco por meio de ferramentas padronizadas e controladas.

7.1.9 Due Diligence

Contrapartes: ARANDA SOFTWARE integra e padroniza medidas de controlo para a identificação e conhecimento de pessoas singulares ou coletivas antes de estabelecer uma relação jurídica contratual de qualquer natureza; por este motivo, o HRC-PR-02 – Procedimento de devida diligência descreve o passo a passo para conhecer e atualizar os dados das suas contrapartes, bem como para validar os seus antecedentes e reputação em geral.

Alterações na composição acionista: O conhecimento das pessoas jurídicas é parte integrante da identificação e controlo dos membros da empresa; por esse motivo, deve ser aplicado o processo de due diligence às entidades com as quais se pretenda levar a cabo qualquer tipo de processo de reorganização empresarial, como fusões ou aquisições; ver HRC-PR-02 – Procedimento de due diligence.

Novas linhas de negócio ou projetos: em cada processo de negociação e análise de investimento, será realizada uma due diligence sobre o cumprimento das regras anti-suborno e anticorrupção, antes de se tomar uma decisão final sobre o investimento ou a fusão. Da mesma forma, caso a aquisição se concretize

ou a fusão, A ARANDA SOFTWARE assegurará que a empresa adquirida implemente, num prazo razoável, o presente Programa de Transparência e Ética Empresarial.

A Due Diligence realizada pela ARANDA SOFTWARE tem como objetivo principal fornecer-lhe os elementos necessários para identificar e avaliar os riscos de corrupção e suborno transnacional que possam afetar operações, transações e contratos internacionais ou contratos nacionais classificados como de alto risco com (i) entidades privadas de âmbito internacional e nacional, (ii) intermediários nacionais e internacionais (subcontratados, comissionistas, prestadores de serviços, agentes comerciais, corretores, etc.) que, em virtude da execução de um contrato, de um procedimento, de uma licença ou de um pagamento (incluindo pagamentos de impostos, taxas, multas, etc.) efetua perante qualquer entidade pública nacional (de âmbito nacional, departamental e municipal) e internacional, participem nessas operações (iii) terceiros beneficiários de doações, patrocínios e contribuições políticas.

As atividades de due diligence devem ser registadas por escrito, de forma a que sejam facilmente acessíveis e compreensíveis para o Responsável pela Conformidade Ética.

Caso se verifique, no âmbito do processo de due diligence, que um terceiro tenha sido condenado por crimes de suborno e/ou corrupção, a empresa não poderá manter qualquer vínculo com esse terceiro. Em caso de dúvidas sobre os resultados, a área em questão deve contactar o Responsável pela Conformidade Ética para obter esclarecimentos.

7.1.10 Política de contratos com entidades públicas nacionais ou internacionais

Nos casos de contratos em que os terceiros sejam entidades públicas nacionais e/ou internacionais, a parte responsável pelo negócio deverá prestar especial atenção ao disposto no Programa de Transparência e Ética Empresarial, a fim de orientar a conduta que deve ser adotada pelos funcionários ou terceiros (parceiros, fornecedores, subcontratados, comissionistas, prestadores de serviços, agentes comerciais, corretores, etc.) no âmbito de um eventual relacionamento com funcionários públicos de entidades estatais, cumprindo rigorosamente as políticas e os princípios estabelecidos no presente Manual. Deve ser realizada uma avaliação das operações e transações relacionadas com os contratos celebrados com entidades públicas nacionais e internacionais.

O Responsável pela Conformidade Ética terá a competência de auditar este tipo de relações de forma aleatória dentro da empresa, com o objetivo de realizar uma avaliação específica para identificar situações que permitam tomar medidas destinadas a prevenir os riscos de suborno e corrupção.

7.1.11 Política relativa a trâmites ou pagamentos junto de entidades públicas nacionais e internacionais

Intermediários nacionais e internacionais (subcontratados, comissionistas, agentes de serviço, agentes comerciais, corretores, etc.) que, no âmbito da execução de um contrato, de um procedimento, de uma licença ou de um pagamento (incluindo pagamentos de impostos, taxas, multas, etc.) efetuado junto de qualquer entidade pública nacional (a nível nacional, departamental e municipal) e internacional, participam nessas operações.

Nos casos em que seja necessário realizar trâmites, emissão de licenças, pagamentos (incluindo pagamentos de impostos, taxas, multas, etc.) junto de entidades públicas (a nível nacional, departamental e municipal) ou internacionais, a parte responsável pelo negócio ou operação deverá prestar especial atenção ao disposto no Programa de Transparência e Ética Empresarial para orientar a conduta que deve ser adotada por parte dos funcionários, sócios, fornecedores, contratados, subcontratados e terceiros em geral no eventual relacionamento com funcionários públicos de entidades estatais, cumprindo rigorosamente as políticas e princípios estabelecidos no presente Manual.

O Responsável pela Conformidade Ética terá a competência de auditar este tipo de relações de forma aleatória dentro da empresa, com o objetivo de realizar uma avaliação específica para identificar situações que permitam tomar medidas destinadas a prevenir os riscos de suborno e corrupção.

7.1.12 No envolvimento de contrapartes privadas nacionais e estrangeiras

Nos casos em que seja necessário realizar a devida diligência em relação a terceiros, tais como sócios, clientes, fornecedores, contratados, beneficiários e terceiros em geral, para além da implementação dos processos de integração estabelecidos pela entidade no Programa de Transparência e Ética Empresarial – PTEE, A ARANDA SOFTWARE analisará os aspetos legais (sanções administrativas, penais e disciplinares), antecedentes comerciais e de reputação, aspetos contabilísticos e financeiros; e possíveis práticas inadequadas dessas contrapartes.

Para o estabelecimento de relações com qualquer entidade do setor privado com a qual sejam realizadas transações nacionais ou internacionais, a área responsável pelo negócio deve realizar uma devida diligência relativamente à contraparte e a todas as outras pessoas que intervenham na relação na qualidade de intermediários (subcontratados, comissionistas, prestadores de serviços, agentes comerciais, corretores, etc.).

Caso se verifique, no âmbito do processo de Due Diligence, a existência de um terceiro condenado por crimes de suborno e/ou corrupção, a empresa não poderá manter qualquer tipo de vínculo com esse terceiro. Em caso de dúvidas sobre os resultados, a área em questão deve contactar o Responsável pela Conformidade Ética para obter esclarecimentos.

Para dar cumprimento às políticas definidas no presente ponto, devem ser seguidos os procedimentos estabelecidos no documento HRC-PR-02 – procedimento de devida diligência.

O Responsável pela Conformidade Ética terá a competência de auditar este tipo de relações de forma aleatória dentro da empresa, com o objetivo de realizar uma avaliação específica para identificar situações que permitam tomar medidas destinadas a prevenir os riscos de suborno e corrupção.

7.1.13 Contrapartes às quais não será aplicada a devida diligência

ARANDA SOFTWARE, define que não realizará a devida diligência em relação às contrapartes, tais como: Câmaras Municipais, Governos Provinciais, Prestadores de Serviços Públicos, Procuradorias, Empresas de Venda de Combustível, Companhias Marítimas, Restaurantes, Cadeias de Lojas, Instituições de Caridade e Registo, Notários, Câmaras de Comércio, EPS, Fundos de Pensões, Fundos de Desemprego, Caixas de Compensação, Administrações de Condomínios, Entidades Financeiras, Entidades Governamentais de Vigilância e Controlo, Seguradoras, Empresas cotadas na Bolsa de Valores; uma vez que, tendo em conta o objetivo e a natureza decorrentes do tipo de transações ou da relação comercial estabelecida com as mesmas, consideramos que se trata de pessoas jurídicas que representam um risco menor de corrupção e/ou suborno transnacional para a empresa, na medida em que a maioria delas é supervisionada por uma Superintendência e, além disso, para o desenvolvimento da nossa atividade, são necessários os serviços que nos prestam, principalmente aqueles que fazem parte do setor público acima mencionados.

7.1.14 Políticas relativas a contratos ou acordos com terceiros.

Todos os contratos ou acordos celebrados pela Empresa devem conter cláusulas, declarações ou garantias relativas a condutas anti-suborno e anti-corrupção em matéria de conformidade, atuação, auditoria e rescisão unilateral por incorrer em condutas de corrupção ou suborno transnacional. A Direção Jurídica deve ser responsável pela inclusão dessas cláusulas em todos os contratos.

Nos casos em que esses compromissos não constem por escrito no contrato, poderá ser elaborado um documento que contenha as disposições estabelecidas para o cumprimento do manual de PTEE, através do documento denominado «Disclosure Letter» (Carta de Divulgação), na qual o fornecedor ou empreiteiro declara o cumprimento do manual de PTEE e a inexistência de investigações por possíveis violações das disposições anti-suborno e anti-corrupção que possam afetar a execução do contrato a celebrar, bem como o estado dessas investigações.

Os terceiros que atuem em nome da empresa perante funcionários públicos ou privados devem conhecer e cumprir este Programa, comprometendo-se contratualmente a não praticar qualquer ato de corrupção e a permitir que a ARANDA SOFTWARE monitorize ou audite as suas atividades na Colômbia e no estrangeiro.

Os contratantes que atuam em nome da empresa perante funcionários públicos ou privados devem conhecer e comprometer-se a cumprir este Programa, devendo tal compromisso constar nos seus contratos

a não cometer qualquer ato de corrupção e a permitir que a Empresa monitorize ou audite as suas atividades na Colômbia e no estrangeiro.

7.1.15 Política relativa às operações em países com índices elevados de corrupção

Quando existirem contrapartes localizadas em países com índices elevados de corrupção, estas poderão ser classificadas como contrapartes de alto risco, de acordo com os relatórios publicados pela Transparência Internacional. O Responsável pela Conformidade Ética realizará verificações aleatórias das diligências devidas realizadas com esses terceiros que se encontrem nesses países, com o objetivo de avaliar se a contraparte está classificada de acordo com o seu nível de risco adequado; caso contrário, o Responsável pela Conformidade Ética poderá alterar a sua classificação de acordo com o seu julgamento profissional, respeitando os princípios de prudência e cuidado profissional. Se necessário, proporá novos controlos específicos a essas contrapartes.

7.1.16 Política de pagamentos a terceiros (remunerações e comissões)

Qualquer pagamento ou desembolso de recursos da ARANDA SOFTWARE destinado aos seus fornecedores, contratados e intermediários, sejam eles nacionais ou estrangeiros, deverá ser efetuado através de canais bancários nos quais seja possível rastrear todos os movimentos e pagamentos; por conseguinte, é proibido efetuar este tipo de pagamentos em dinheiro.

Todos os pagamentos efetuados a fornecedores, contratados e intermediários devem estar comprovados e documentados de acordo com os valores estipulados nos diversos documentos contratuais (contratos, ordens de compra, ordens de serviço, entre outros), e poderão ser auditados por entidades de controlo internas e externas. Estas auditorias devem ter como objetivo confirmar a legalidade dos pagamentos, a ausência de desvio de recursos e a não ocultação de pagamentos a terceiros sem justificação documental.

Os pagamentos de facilitação (pagamentos efetuados a um funcionário público, empresário ou terceiro em geral para agilizar um processo ou obter qualquer benefício) são proibidos para qualquer membro da assembleia de acionistas, sócio, administrador, colaborador, fornecedor, empreiteiro e terceiros em geral. Esses pagamentos não devem ser efetuados a funcionários públicos, mesmo que sejam uma prática comum num determinado país.

Nenhum funcionário está autorizado a ordenar pagamentos por parte da Empresa que não estejam diretamente relacionados com as obrigações legais, contratuais ou necessidades da Empresa, que não sejam devidamente comprovados ou que não lhe competa ordenar; nesse caso, estará a exceder os limites da sua autoridade. Estes pagamentos incluem as transações efetuadas através da caixa

menor. Também não poderá receber pagamentos em nome da Empresa quando, no exercício das suas funções, não tenha sido autorizado a receber tais pagamentos.

7.1.17 Política em matéria de fusões e aquisições

A ARANDA SOFTWARE não se fundirá com, nem adquirirá participações em empresas que tenham sido condenadas por atos de corrupção ou suborno transnacional. Para tal, o Responsável pela Conformidade Ética deverá ser envolvido em qualquer operação desta natureza, a fim de realizar a devida diligência para garantir que a referida transação não envolva qualquer risco de atos de corrupção ou suborno transnacional.

7.1.18 Política de Registos Contabilísticos

A Empresa deve manter registos e contas que reflitam de forma exata e precisa todas as transações realizadas. Os Colaboradores da Empresa não podem alterar, omitir ou deturpar registos com o objetivo de ocultar atividades indevidas ou que não reflitam corretamente a realidade nem a natureza de uma transação registada.

A Empresa dispõe de controlos internos para impedir que sejam ocultados ou dissimulados subornos ou outros pagamentos indevidos em transações como: comissões, pagamentos de honorários, patrocínios, doações, despesas de representação ou qualquer outra rubrica que sirva para ocultar ou encobrir a natureza indevida do pagamento resultante de atos de suborno ou corrupção.

O Departamento Financeiro verificará se o lançamento de todas as contas a pagar está comprovado por uma fatura ou documento equivalente e respetivos anexos. Os bens ou serviços recebidos que não possuam um comprovativo válido não terão o seu pagamento autorizado até que seja recebido o respetivo comprovativo.

7.1.19 Política de conduta dos colaboradores no âmbito do Programa de Transparência e Ética Empresarial – PTEE

Os funcionários da ARANDA SOFTWARE desenvolverão as suas atividades, no âmbito do cumprimento dos princípios éticos descritos no presente documento, o qual deve prevalecer em todas as atividades da empresa sobre os objetivos operacionais, administrativos e comerciais, procurando o melhor desenvolvimento do objeto social, num quadro de transparência e cumprimento rigoroso das normas e procedimentos internos, bem como de prevenção e monitorização dos riscos de corrupção e suborno transnacional.

É dever da ARANDA SOFTWARE, dos seus acionistas, dos seus administradores, do seu responsável pela conformidade ética e dos demais colaboradores, garantir o cumprimento das normas destinadas a prevenir

e controlar o risco de corrupção e suborno transnacional, em particular os previstos na legislação, com o objetivo não só de contribuir para a concretização dos objetivos do Estado e de cumprir a lei, mas também de proteger a imagem e a reputação nacional e internacional da empresa.

No que diz respeito ao risco de corrupção e suborno transnacional, todos os funcionários:

- Devem tomar conhecimento do disposto neste documento e agir em conformidade.

- Para além do disposto neste documento, é da responsabilidade de cada colaborador comunicar ao Responsável pela Conformidade Ética qualquer facto ou situação invulgar ou suspeita que o leve a supor a existência de uma tentativa de corrupção ou suborno, através dos diversos canais que a empresa disponibilizou para esse efeito.

- Devem dar prioridade ao cumprimento das normas em matéria de prevenção da corrupção e do suborno em detrimento da consecução de objetivos comerciais, financeiros, operacionais ou administrativos.

- O Responsável pela Conformidade Ética deverá prestar todo o apoio necessário aos colaboradores que se encontrem numa situação de conflito de interesses ou em risco de se envolverem em condutas de corrupção ou suborno decorrentes destas atividades comerciais, financeiras, operacionais ou administrativas.

- Em todos os casos, os funcionários, colaboradores e parceiros responsáveis pela gestão do risco de corrupção e suborno transnacional da organização devem manter sigilo absoluto sobre as ações e/ou atividades de investigação ou de incumprimento detetadas pela organização. Em caso algum os clientes, funcionários, diretores ou outras partes interessadas poderão ser informados sobre as denúncias apresentadas em matéria de suborno e corrupção nas quais tenham sido mencionados.

- Não poderão avisar, alertar ou divulgar às contrapartes investigadas sobre possíveis atos de corrupção e suborno. Da mesma forma, a Sociedade deverá manter a confidencialidade relativamente a estas informações e/ou documentação.

7.1.20 Política sobre extorsão

Os acionistas, administradores, colaboradores, fornecedores, contratados e outros terceiros devem recusar qualquer pedido direto ou indireto de suborno por parte de um funcionário público ou privado, nomeadamente nos casos em que esse funcionário público ou privado recorra à extorsão através de ameaças de omitir, realizar, acelerar ou atrasar um procedimento da sua competência e relacionado com um ato, negócio ou transação internacional em que a ARANDA SOFTWARE tenha um interesse legítimo.

É política da empresa que os sócios, acionistas, administradores, colaboradores, fornecedores, contratados e terceiros em geral, tendo em conta a sua relação jurídica específica com a entidade, não possam ceder a extorsões por parte de funcionários públicos ou privados, nem efetuar pagamentos associados a tal conduta criminosa.

Caso estas condutas extorsivas ponham em risco a segurança e o bem-estar dos sócios, acionistas, administradores, colaboradores, fornecedores, contratados e terceiros em geral, estes deverão tomar as medidas razoáveis e legais necessárias para salvaguardar o seu bem-estar e segurança.

Em qualquer caso, qualquer situação deste tipo deve ser comunicada imediatamente ao Responsável pela Conformidade Ética, para que este inicie as medidas cabíveis, nomeadamente para que o representante legal da Sociedade seja informado.

7.1.21 Gestão da Transparência e Prevenção da Corrupção

7.1.21.1 Transparência da informação

As informações e os registos financeiros são os elementos fundamentais para o desenvolvimento dos processos e a tomada de decisões acertadas, permitindo também demonstrar o cumprimento das obrigações para com os colaboradores, acionistas, clientes, fornecedores e autoridades reguladoras. Por esta razão A ARANDA SOFTWARE garante que todos os registos são verdadeiros, válidos, completos, precisos e devem estar em conformidade com os requisitos legais, de modo a que a ARANDA SOFTWARE possa confirmar e recuperar as informações de forma transparente.

De acordo com o exposto, a auditoria fiscal procede à verificação das demonstrações financeiras e dos balanços, bem como dos movimentos contabilísticos que possam ocorrer, confirmando a veracidade das informações registadas e a sua coerência com a situação económica, transacional e patrimonial da ARANDA SOFTWARE.

Todas as informações contabilísticas (registos, livros, documentos) estarão disponíveis para inspeção, a fim de garantir que não existam contas paralelas ou contabilidade duplicada.

É proibida a emissão e/ou conservação de registos de despesas inexistentes, de passivos sem identificação correta do seu objeto ou de transações que não tenham uma finalidade genuína e legítima; além disso, não se destruirão intencionalmente livros contabilísticos ou outros documentos relevantes antes do prazo previsto na lei.

7.1.21.2 Resolução de conflitos de interesses

Os acionistas, administradores, colaboradores, fornecedores, contratados e terceiros em geral devem manter-se leais à empresa e observar as seguintes condutas, que têm como objetivo minimizar, gerir ou eliminar a eventual ocorrência de um conflito de interesses:

- Os colaboradores não podem ter laços familiares com pessoas que tenham qualquer relação laboral direta dentro da estrutura organizacional da área e/ou em qualquer uma das estruturas dos clientes internos com quem trabalham diretamente. Tal situação só será autorizada se for declarada durante o processo de seleção e contratação e se for aprovada pela direção da empresa; a autorização deverá ser registada por e-mail.

- Devem evitar qualquer situação em que os seus próprios interesses pessoais ou financeiros entrem em conflito com os da Empresa.

- Devem abster-se de realizar atividades em benefício próprio no âmbito do exercício das suas funções, na medida em que estas entrem em conflito com os interesses da Empresa.

- Devem abster-se de explorar, direta ou indiretamente, qualquer oportunidade de negócio acessível à Empresa, com o objetivo de obter benefício próprio ou de terceiros envolvidos em atos de suborno ou corrupção.

- Não se deve prestar um serviço a um familiar ou a terceiros com interesses pessoais sem a aprovação prévia do órgão máximo da empresa ou de um quadro superior da mesma.

- Não devem ser concedidos descontos, isenções ou remunerações excecionais de qualquer tipo por motivos de amizade ou parentesco, sem a aprovação prévia do órgão social máximo ou de um dirigente qualificado.

- Os funcionários devem abster-se de aceitar gratificações, presentes, oferendas, cortesias, convites, atenções, tratamentos preferenciais, entre outros, que possam comprometer a sua independência profissional e a responsabilidade da empresa. Os administradores e funcionários devem abster-se de conceder, em violação das disposições legais ou estatutárias, créditos ou descontos aos acionistas, ou a pessoas a eles relacionadas, em condições que possam vir a pôr em risco a solvência ou a liquidez da empresa.

O conflito de interesses decorrente das relações acima referidas será considerado uma falta grave para todos os efeitos legais, uma vez que compromete o julgamento pessoal na tomada de decisões por parte de quem ocupa o cargo de maior nível hierárquico. É igualmente considerado uma falta grave para todos os efeitos legais quando não for declarado atempadamente ou quando, em resultado dessa relação, sejam prejudicados os interesses, as políticas ou os benefícios da organização.

Notificação de situações de conflito de interesses: será obrigatório que todos os colaboradores notifiquem os recursos humanos caso tenham uma relação sentimental, familiar, comercial ou acionista que possa representar um conflito de interesses com a empresa ou com terceiros a ela ligados.

O incumprimento da obrigação acima descrita constituirá uma violação grave das obrigações decorrentes do contrato, podendo o empregador tomar as medidas cabíveis, em conformidade com a legislação em vigor.

Procedimento de notificação: as situações que possam constituir um conflito de interesses devem ser comunicadas ao seu superior imediato e ao departamento de Recursos Humanos assim que forem detetadas e antes da execução de qualquer ação que possa ser afetada por elas.

Notificação de conflito de interesses com fornecedores: no caso de pessoas que notifiquem ter uma relação sentimental ou familiar com terceiros (fornecedores, pessoal de entidades governamentais com as quais tenham relação no desempenho das suas funções, etc.), a empresa reserva-se o direito de procurar os serviços de outro fornecedor que ofereça a mesma qualidade, benefícios e/ou custos do atual.

Caso se trate de um fornecedor essencial para a organização, ou caso a cessação da prestação do serviço por parte deste implique um risco ou desvantagem, ou ainda caso o serviço contratado seja indispensável para a continuidade das atividades, deve-se notificar o Responsável pela Conformidade Ética e o superior hierárquico, os quais, em conjunto com a área de Gestão de Recursos Humanos, devem procurar a transferência do colaborador para manter a relação comercial com o fornecedor ou, em alternativa, limitar as suas funções para eliminar o conflito de interesses.

Exceções: qualquer exceção a estas diretrizes deve ser validada pelo Responsável pela Conformidade Ética e autorizada pelo Representante Legal, através de um documento escrito que descreva a exceção.

7.1.21.3 Proteção dos contratantes

Com o objetivo de prevenir a ocorrência de suborno, suborno transnacional, corrupção e outras práticas corruptas, devem ser incluídos compromissos nos contratos de trabalho, acordos de segurança, contratos e registos de conhecimento assinados pelos funcionários, clientes e fornecedores, respetivamente.

Estes contratos devem especificar a origem dos fundos, a sua legalidade e/ou as sanções aplicáveis em caso de conduta indevida, bem como um plano de ação para desistir do negócio quando tal possa prejudicar a ARANDA SOFTWARE. O direito de rescisão das relações laborais ou comerciais deve estar claramente estipulado nos contratos, formulários de conhecimento e/ou acordos de nível de serviço, caso se identifique que a contraparte cometeu ou está a cometer atos de suborno e/ou corrupção ou está a ser alvo de investigação formal – preliminar ou definitiva – pelos atos acima mencionados, por parte de qualquer autoridade local ou estrangeira.

7.1.21.4 Declaração dos trabalhadores expostos a maior risco

Os funcionários em questão são aqueles que, de acordo com a natureza das suas funções, desempenham tarefas relacionadas com fornecedores e clientes que se encontram expostos a um risco acrescido; por isso, deverão assinar um aditamento ao contrato de trabalho, no qual está prevista uma cláusula específica relativa ao conhecimento e aceitação do Código de Ética e do Programa de Transparência e Ética Empresarial. Com isso, o colaborador compromete-se a cumprir o disposto neste Programa, ficando assim informado sobre as sanções e consequências aplicáveis em caso de incumprimento.

7.1.21.5 Política relativa à entrega e aceitação de presentes e convites a terceiros

Para a empresa, é muito importante estabelecer as diretrizes que definem uma conduta lícita no que diz respeito à entrega e ao recebimento de presentes e entretenimento a terceiros; por isso, a ARANDA SOFTWARE aprovou a HGF-PL-02 - Política de entrega e receção de presentes e entretenimento a terceiros, a qual foi divulgada a todo o pessoal.

7.1.21.6 Remunerações e pagamento de comissões à equipa de vendas.

As remunerações e comissões da equipa de vendas foram estabelecidas aquando da assinatura dos seus contratos de trabalho e os seus aumentos corresponderão ao exigido por lei ou ao autorizado pela Presidência. O rendimento variável proveniente de comissões deve corresponder ao autorizado pela Presidência, tal como as alterações que o próprio esquema venha a sofrer ao longo do tempo. As informações sobre o esquema de comissões podem ser consultadas junto do Responsável pela Conformidade Ética na área Financeira, as quais são estabelecidas com base na definição da HGF-PL-04 – Política de vendas e da HGF-FT-05 – Matriz de autorizações.

7.1.21.7 Despesas com alimentação, alojamento e deslocação

Os pagamentos de despesas de viagem são efetuados de acordo com o disposto na HGF-PL-03 – Política de Reembolso de Despesas e na HGF-FT-05 – Matriz de Autorizações. Devem ser conservados todos os documentos comprovativos que permitam verificar o cumprimento do procedimento acima referido.

7.1.21.8 Proibição de suborno e pagamentos de facilitação

É proibido aos funcionários da ARANDA SOFTWARE a realizar atos de oferta, promessa ou pagamento; ou a fazer com que um terceiro ofereça, prometa ou pague subornos, propinas, comissões ocultas, presentes de luxo, serviços ilegais, entretenimento excessivo ou qualquer outra coisa de valor a qualquer pessoa com o objetivo de exercer influência indevida sobre o destinatário; induzir o destinatário a violar as suas obrigações; garantir uma vantagem indevida para a Empresa; ou recompensar o destinatário por algum comportamento no passado. Tais ofertas, promessas e pagamentos são proibidos, mesmo que os pagamentos sejam efetuados pessoalmente com dinheiro próprio, sem solicitar um reembolso à Empresa. Também não pode receber qualquer pagamento, presente ou serviço indevido

Da mesma forma, é proibido efetuar pagamentos de facilitação, com o objetivo de garantir ou agilizar trâmites administrativos ou de rotina de qualquer autoridade. Além disso, em nenhuma circunstância serão oferecidos subornos por meio de terceiros alheios à ARANDA SOFTWARE, tais como agentes externos, consultores, acionistas, representantes, fornecedores ou outros intermediários que atuem em nome da empresa.

7.1.21.9 Legislação Antimonopólio / Concorrência

Para garantir um comportamento concorrencial que não dê origem a monopólios nem permita certas práticas consideradas prejudiciais para as empresas, para os consumidores ou para ambos, ou para aqueles que

violam as normas de conduta ética em geral. Para ARANDA SOFTWARE é muito importante estar em conformidade com os requisitos legais em vigor aplicáveis.

Nenhum colaborador poderá partilhar informações comercialmente sensíveis com concorrentes sem a aprovação prévia da Presidência, mediante a assinatura de um acordo de confidencialidade. Os colaboradores e a Direção Executiva da ARANDA SOFTWARE, bem como qualquer pessoa que atue em nome da empresa, que considere ter estado envolvida ou ter conhecimento de uma atividade que possa constituir uma violação da legislação antimonopólio e da concorrência em vigor, deve comunicá-lo imediatamente.

As seguintes são condutas que a empresa considera inadequadas e proibidas:

- Acordar com um concorrente a divisão ou a repartição do mercado ou dos clientes de outra forma.

- Acordar com um concorrente a fixação dos preços.

- Colaborar ou coordenar com um concorrente numa licitação competitiva.

- Acordar com um concorrente para boicotar outra empresa.

- Discutir informações comercialmente sensíveis com um concorrente.

Oferecer, dar, prometer ou conceder dinheiro ou qualquer bem material (dinheiro em numerário, presentes, empréstimos, refeições, viagens, alojamento) a um funcionário público internacional ou nacional, ou a uma pessoa singular ou coletiva, com o objetivo de obter, manter ou direcionar negócios para qualquer pessoa, a fim de obter uma vantagem ou benefício indevido.

7.1.21.10 Contribuições políticas

A ARANDA SOFTWARE não fará doações de caráter político; da mesma forma, fica estabelecido que a participação individual dos funcionários na política nunca implicará na utilização de fundos, tempo, equipamento, recursos, instalações, a marca ou o nome da empresa.

7.1.21.11 Doações

A empresa está empenhada no desenvolvimento e no apoio à comunidade; por isso, estabeleceu a HGF-PL-01 – Política de Doações, na qual define as diretrizes para a realização de doações de forma controlada, permitindo garantir a devida diligência em relação ao beneficiário final e conseguindo assim controlar os riscos de corrupção, suborno e suborno transnacional.

7.1.21.12 Relatório sobre atividades de suborno transnacional e outras práticas corruptas

ARANDA SOFTWARE promove a integridade e a reputação através de uma conduta ética e lícita, sendo esta uma das principais prioridades para proteger os valores e evitar possíveis danos à empresa; por isso, é importante que as partes tenham conhecimento das infrações de conformidade.

Tendo em conta o exposto, para ARANDA SOFTWARE, é fundamental que a cultura empresarial se mantenha aberta e orientada para os seus valores. Levando a que os líderes de processo, colaboradores, fornecedores, clientes e outros setores que observem ou tenham conhecimento da materialização de riscos, tais como Suborno, Suborno transnacional e Corrupção, os comuniquem e denunciem no interior da organização ou, na sua falta, às autoridades competentes.

Utilizar os canais de denúncia de irregularidades de forma responsável, sem abusar da sua utilização para proferir insultos, difamações ou outras críticas que prejudiquem outra pessoa, sem provas incriminatórias.

Os denunciantes só devem fornecer as informações cuja veracidade estejam convencidos.

Canais de atendimento

Para comunicar qualquer incidente relacionado com a conformidade, pode contactar o Responsável pela Conformidade Ética através de comunicações presenciais, chamadas anónimas para o número (601) 756 3000 – 321 4699008, da caixa de sugestões ou por e-mail para oficialdecumplimientoptee@arandasoft.com, fornecendo as seguintes informações:

a. Tipo de incidente.

b. Nomes das pessoas envolvidas.

c. data, hora e local do incidente.

d. Frequência do incidente.

As denúncias são confidenciais e não terá de revelar a sua identidade, se não quiser.

Alguns exemplos de assuntos que podem ser comunicados incluem preocupações relativas a:

a) Relatórios financeiros.

b) Controlos internos (como a fraude).

c) Divulgação pública ou retenção de registos.

d) Fixação de preços ou legislação em matéria de concorrência / questões antimonopólio.

e) Corrupção.

f) Pagamentos ou presentes indevidos (suborno).

O responsável pela conformidade ética assegura o acompanhamento e o controlo das denúncias apresentadas através do formulário HRC-FT-02 – Formulário de controlo de denúncias.

7.1.21.13 Relatórios

Anualmente, o Responsável pela Conformidade Ética apresentará relatórios à Assembleia de Acionistas. Este relatório é elaborado de acordo com o EMC-FT-07 – Formulário de Relatório Oficial de Conformidade Ética, que inclui a avaliação e a análise da eficiência e eficácia do Programa de Transparência e Ética Empresarial, bem como as respetivas melhorias.

7.1.21.14 Divulgação e Formação

A elaboração do calendário semestral e a execução das atividades de divulgação e formação do Programa de Ética Empresarial ficarão a cargo da área de Gestão de Recursos Humanos, sob a orientação e o apoio do Responsável pela Conformidade Ética. Esse calendário fica registado no formulário HAR-FT-03 – calendário de formações.

Durante o processo de integração de novos colaboradores, é incluído tudo o que se relaciona com o programa de transparência e ética empresarial, servindo este como prova da comunicação do mesmo. No que diz respeito aos colaboradores antigos, deve ser realizado no âmbito do processo de reciclagem anual, com o objetivo de promover a cultura da ética. A comprovação das formações será feita através da geração do formulário que pode ser descarregado da ferramenta online; todas as atividades de formação são avaliadas e esses resultados são apresentados ao Responsável pela Conformidade Ética para que este tome as medidas necessárias nos casos em que tal for considerado necessário.

7.1.21.15 Mecanismos e normas internas de auditoria

O Responsável pela Conformidade Ética, no exercício das suas funções, poderá programar e realizar auditorias anualmente ou sempre que considerar necessário, a fim de verificar o cumprimento das disposições do presente programa e dos procedimentos da empresa, com vista a identificar potenciais desvios ou incumprimentos. Como prova desta auditoria, é gerado o formulário HRC-FT-03 – Formulário de lista de verificação de auditoria; nesta atividade está incluída a verificação total da implementação e do cumprimento das políticas e procedimentos estabelecidos para o PTEE. Na supervisão por parte do Responsável pela Conformidade Ética no que diz respeito à gestão do Risco de Corrupção e Suborno Transnacional nas relações com Entidades Estatais ou nos Negócios ou Transações nacionais ou internacionais em que participe ARANDA SOFTWARE. Para o efeito, serão realizadas as atividades descritas no documento HRC-PR-03 – procedimento para eventos de corrupção e suborno transnacional, que permite ao Responsável pela Conformidade Ética verificar a eficácia dos procedimentos orientados para a prevenção de qualquer ato de corrupção ou suborno.

7.1.21.16 Consequências e Sanções

O incumprimento do presente programa constitui uma violação do contrato de trabalho (funcionários) ou comercial (fornecedores e contratados); por conseguinte, serão aplicadas as respetivas sanções, que podem implicar até mesmo a rescisão da relação laboral ou comercial. Poderão também ser aplicadas multas, sanções administrativas ou penais, de acordo com o disposto na Lei n.º 2195, de 18 de janeiro de 2022, e nas suas alterações.

No caso dos funcionários, e dependendo da gravidade de cada caso concreto, serão aplicadas as medidas cabíveis, em conformidade com o disposto no Código do Trabalho, no Regulamento Interno de Trabalho e no Código de Ética. As sanções laborais serão aplicadas sem prejuízo das demais sanções civis, administrativas e penais previstas na legislação em vigor que sejam aplicáveis aos referidos funcionários, administradores e dirigentes, incluindo, em especial, as relacionadas com a Corrupção e o Suborno Transnacional e as contidas no Código Penal colombiano e nas normas que o complementem ou alterem.

É da responsabilidade da ARANDA SOFTWAREverificar se os funcionários, administradores e diretores cumprem integralmente as instruções dadas e se qualquer irregularidade relacionada com a corrupção e o suborno transnacional é imediatamente comunicada ao Responsável pela Conformidade Ética.

7.1.21.17 Arquivo e Conservação Documental

O ponto 5.1.5.2. do capítulo XIII da Circular Jurídica Básica refere que «os documentos comprovativos devem ser conservados em conformidade com o disposto no artigo 28.º da Lei n.º 962 de 2005, ou na norma que a altere ou substitua». Por conseguinte, a ARANDA SOFTWARE estabelece que os suportes das revisões, avaliações e auditorias do PTEE, bem como as informações relativas aos registos de transações, diligências devidas e, em geral, toda a documentação referente à implementação e execução do PTEE, devem ser organizados e conservados por um período mínimo de dez (10) anos, garantindo a integridade, atualidade, fiabilidade, confidencialidade e disponibilidade da informação, uma vez que tais documentos podem ser solicitados pelas autoridades competentes.

A documentação do Programa de Transparência e Ética inclui a Política Antissuborno e Anticorrupção, procedimentos, documentos relacionados com negócios ou transações internacionais, relatórios do Responsável pela Conformidade Ética, matriz de riscos, documentação relativa à divulgação e formação, gestão das denúncias com os respetivos anexos, entre outros.

Os responsáveis pela documentação do Programa de Transparência e Ética Empresarial no âmbito da ARANDA SOFTWARE devem zelar pela sua integridade, fiabilidade, disponibilidade, conformidade e confidencialidade, de acordo com o estabelecido no documento EMC-CP-01 – Elaboração de documentos e registos.

7.1.21.18 Tradução de políticas

A documentação do Programa de Transparência e Ética Empresarial não precisa de ser traduzida para outras línguas, uma vez que as operações realizadas são de âmbito nacional.

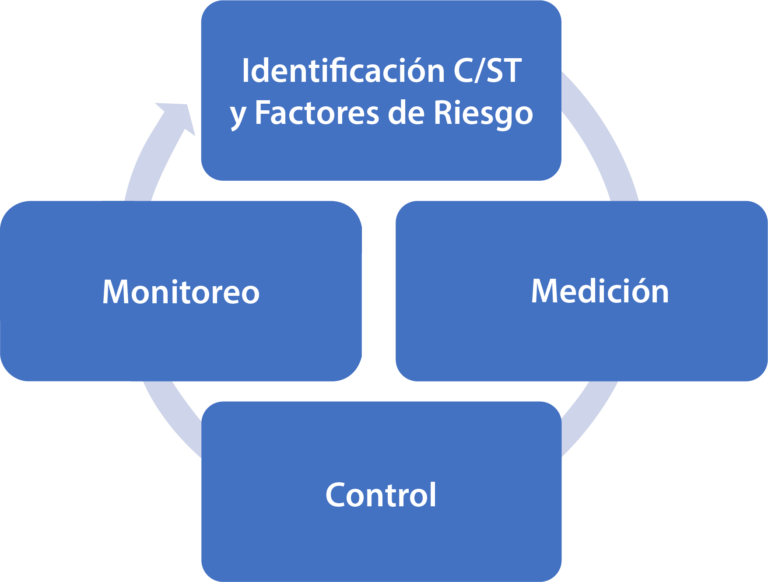

A gestão de riscos define-se como o processo de planear, organizar, dirigir e controlar as atividades relacionadas com a identificação e análise dos riscos a que a empresa está exposta, com o objetivo de definir uma resposta adequada que permita mitigá-los, minimizá-los, retê-los, transferi-los, partilhá-los, assumi-los ou, na pior das hipóteses, eliminá-los. Uma gestão adequada dos riscos reflete-se na tomada de decisões assertivas e na minimização da possível materialização do risco, diminuindo a sua probabilidade de ocorrência e/ou impacto, o que contribui para o cumprimento dos objetivos da Sociedade.

Por conseguinte, A ARANDA SOFTWARE definiu o seguinte esquema de gestão de riscos de C/ST:

8.1 Fase de identificação do risco de C/ST e dos seus fatores de risco

Esta fase tem como principal objetivo identificar os riscos associados a cada um dos fatores de risco (país, setor económico e terceiros).

8.1.3 Políticas para a identificação do risco de C/ST e dos seus fatores de risco

A identificação dos riscos será realizada pelo responsável de cada processo da empresa, sob a orientação do Responsável pela Conformidade Ética. Deve ser realizada tendo em conta as fontes de risco, os processos e os subprocessos.

- A identificação dos riscos baseia-se na avaliação dos fatores de risco.

- A identificação de riscos deve ser realizada antes do lançamento de qualquer produto, da alteração das suas características, da entrada num novo mercado, do início de operações em novas jurisdições e do lançamento ou alteração dos canais de distribuição.

- O responsável por cada processo é responsável pela gestão dos riscos que, em conjunto com o Responsável pela Conformidade Ética, forem identificados.

- Para a identificação dos riscos de corrupção e suborno, devem ser utilizadas como referência as Tipologias, que se definem como os processos ou métodos adotados pelos corruptos para obter um benefício específico para terceiros ou para si próprios.

8.1.4 Metodologia para a identificação do risco de C/ST e dos seus fatores de risco

A identificação deve abranger todos os aspetos dos riscos, estejam ou não sob o controlo da entidade, tendo em conta que a não identificação de um risco real ou potencial reduz a eficácia das análises posteriores e limita a capacidade de gestão da organização no que diz respeito à gestão do risco de C/ST.

Para realizar o processo de identificação de riscos, devem ser cumpridas as políticas definidas pela Sociedade no presente Manual e os procedimentos estabelecidos no documento HRC-PR-01 – Procedimento de gestão e controlo de riscos.

8.2 Fase de Avaliação do Risco de C/ST

Depois de identificados todos os riscos de C/ST, é necessário determinar a frequência de ocorrência do risco inerente em relação a cada um dos fatores de risco, analisando tanto a frequência de ocorrência como os eventos concretizados e o impacto em caso de concretização, nos diferentes aspetos analisados (financeiro, operacional, jurídico, reputacional e de contágio).

8.2.3 Políticas para a medição do risco de C/ST

As políticas são:

- A avaliação dos riscos será realizada pelo responsável de cada processo da empresa, sob a orientação do Responsável pela Conformidade Ética. Deve ser realizada tendo em conta as fontes de risco e as áreas de impacto.

- A identificação dos riscos baseia-se na avaliação dos fatores de risco.

- O responsável por cada processo é responsável pela gestão dos riscos que, em conjunto com o Responsável pela Conformidade Ética, forem identificados.

8.2.4 Metodologia para a medição do risco de C/ST

Com o objetivo de avaliar os riscos de C/ST, foram estabelecidas metodologias que permitem tomar as medidas adequadas face à exposição a esses riscos.

Para realizar o processo de medição de riscos, classificá-los e determinar o perfil de risco inerente, é necessário cumprir as políticas definidas pela Sociedade no presente Manual e os procedimentos estabelecidos no documento HRC-PR-01 – Procedimento de gestão e controlo de riscos.

8.3 Fase de controlo do risco de C/ST

Para uma gestão adequada e eficaz dos riscos de C/ST, é fundamental determinar, tendo em conta a relação custo/benefício, o controlo mais adequado para cada janela de exposição.

8.3.3 Políticas para a fase de Controlo de Risco de C/ST

As políticas são:

- A exposição aos riscos de C/ST deve contar com, pelo menos, um controlo para cada risco identificado na fase anterior. Caso se verifiquem riscos que não sejam mitigados por um controlo, esses casos devem ser comunicados imediatamente à Assembleia de Acionistas.

- Para garantir o funcionamento eficaz dos controlos, A ARANDA SOFTWARE realizará a avaliação dos mesmos periodicamente (pelo menos uma vez por ano), tendo em conta as variáveis de cobertura e a eficácia do controlo. Esta validação é da responsabilidade dos líderes de processo, enquanto responsáveis diretos pela sua execução e manutenção, sob o acompanhamento do Responsável pela Conformidade Ética.

- Dependendo da escala de classificação do controlo, os riscos podem diminuir — tanto em termos de probabilidade de ocorrência como de impacto — até um máximo de dois níveis, de acordo com a metodologia.

- Após a aplicação dos controlos ao risco inerente, o resultado gera o perfil de risco residual, que não poderá ser superior à categoria «Moderado». Caso contrário, será necessário implementar controlo(s) adicional(is) que atenuem o risco residual, reduzindo-o para a categoria permitida.

8.3.4 Metodologia para a avaliação do controlo do risco de C/ST

A fim de garantir que os controlos atenuem adequadamente os riscos de C/ST, é necessário estabelecer metodologias que permitam validar a eficácia do controlo e tomar as medidas adequadas face à exposição a esses riscos.

Para realizar o processo de medição de riscos, classificá-los e determinar o perfil de risco residual, devem ser cumpridas as políticas definidas pela Sociedade no presente Manual e os procedimentos estabelecidos no documento HRC-PR-01 – Procedimento de gestão e controlo de riscos.

8.4 Fase de monitorização do risco de C/ST

O Representante Legal, em conjunto com o Responsável pela Conformidade Ética, deve realizar uma supervisão e um acompanhamento geral do Programa de Transparência e Ética Empresarial, verificando a sua aplicação efetiva, eficiente e oportuna. Se, ao realizar estas revisões, forem detetados desvios ou for necessário reforçar o Programa, devem ser implementadas medidas corretivas e atualizações ao mesmo, sempre que as circunstâncias assim o exigirem.

Isso será feito através da revisão de:

- Matriz de riscos.

- Aplicação dos procedimentos de diligência devida a fornecedores e contratados, trabalhadores, sócios, acionistas e beneficiários de doações.

- Apresentação de relatórios do responsável pela conformidade ética à assembleia.

- Desenvolvimento de formações.

- Disponibilidade dos canais de denúncia.

- Gestão de reclamações.

- Arquivo e conservação da documentação, entre outros.

Com esse mesmo objetivo, o Revisor Fiscal deverá realizar as análises e avaliações necessárias para comunicar à Assembleia de Acionistas os possíveis atos de suborno e corrupção que tenha detetado no exercício das suas funções.

O Gabinete das Nações Unidas contra a Droga e o Crime (UNODC) e o Departamento de Justiça dos EUA estabeleceram as seguintes tipologias (modalidades) de suborno e corrupção, entre as quais se destacam as seguintes:

9.1 Tipologias gerais de suborno internacional

TRÁFICO DE INFLUÊNCIA

O funcionário público utiliza indevidamente o seu cargo para exercer pressão sobre o desenrolar de um processo pré-contratual e influenciar a adjudicação de um concurso a favor de um determinado proponente. Desta forma, são gravemente afetados os princípios da seleção objetiva, transparência, responsabilidade, igualdade e economia, previstos na lei de contratos públicos.

O funcionário público beneficia do pagamento de comissões e de outros tipos de vantagens que recebe do proponente que saiu vencedor do processo.

SOLICITAÇÃO DE FAVORES POR PARTE DE FUNCIONÁRIOS PÚBLICOS E PAGAMENTO DE SUBORNOS («COIMAS»)

Esta prática refere-se ao pedido de comissões e à extorsão de empreiteiros por parte de funcionários públicos, com o objetivo de ignorar o incumprimento do contrato.

Em alguns casos, o pedido implica o pagamento, ao funcionário público, de comissões periódicas ou a entrega de uma percentagem dos montantes recebidos pelas adendas introduzidas no contrato. Tais práticas justificam-se sob o pretexto de serem indispensáveis para o cumprimento ideal das obrigações contratuais, ou de resultarem de alterações imprevistas nas condições de execução do contrato, entre outras razões.

Os funcionários envolvidos estarão dispostos a obstruir os processos de auditoria que possam surgir, com o objetivo de ocultar o acordo ilícito entre as partes. Se necessário, chegarão mesmo a partilhar parte dos seus «lucros» com os auditores que demonstrem interesse em participar no «negócio».

OFERTA DE BENEFÍCIOS A FUNCIONÁRIOS PÚBLICOS E PAGAMENTO DE SUBORNOS («COIMAS»)

Esta tipologia refere-se ao pagamento de «subornos» por parte de um proponente/empreiteiro a funcionários públicos que favoreceram um particular num processo de concurso público e a funcionários públicos que não cumpriram a sua função de controlo.

O particular acorda com os funcionários públicos o pagamento de um montante específico como recompensa pela manipulação do processo pré-contratual (através da falsificação dos cadernos de encargos e da avaliação das propostas), resultando na adjudicação do contrato a uma empresa que não cumpre os requisitos exigidos, violando de forma flagrante os princípios de seleção objetiva, transparência e igualdade previstos na legislação relativa aos contratos públicos.

Posteriormente, e com o objetivo de evitar ser sancionado por incumprimento, o particular paga um suborno a um funcionário de um órgão de controlo para que este não exerça as suas funções. Os funcionários públicos corruptos podem receber o pagamento do suborno em nome de um terceiro próximo, em espécie, com bens que podem ser explorados legal e permanentemente ou renegociados. Podem igualmente constituir um fundo fiduciário de administração e pagamentos com o objetivo de efetuar pagamentos periódicos com os rendimentos gerados pelo investimento realizado. O principal objetivo é tirar partido do aparente anonimato que lhes confere o facto de ser uma sociedade a efetuar os pagamentos.

SUPERVISÃO E INTERVENÇÃO DESLEAL

Esta tipologia refere-se à manipulação da função de auditoria exercida por particulares, com o objetivo de beneficiar um terceiro.

Desta forma, a fiscalização dificulta indevidamente a execução de um contrato. Para tal, apresenta pedidos frequentes e desnecessários ou emite pareceres técnicos errados, entre outras práticas, com o objetivo de pressionar o empreiteiro a incorrer em incumprimento.

NEGLIGÊNCIA NO EXERCÍCIO DO SERVIÇO PÚBLICO

Esta modalidade surge devido à falta de diligência na gestão da cobrança a empresas privadas por parte de uma entidade pública.

Com efeito, os funcionários descumprem as suas obrigações de cobrança de forma negligente, o que gera um aumento injustificado da carteira de dívidas da entidade.

Com essa omissão, ignora-se o dever de salvaguardar os recursos públicos e o interesse geral.

CONSÓRCIOS OU UNIÕES TEMPORÁRIAS «PURAMENTE FORMALIZADAS»

Utilização indevida da figura de consórcios ou uniões temporárias para celebrar contratos com o setor público, com o objetivo de obter benefícios durante a execução do contrato. Esta tipologia refere-se ao pagamento de «subornos» por parte de um proponente/empreiteiro a funcionários públicos que favoreceram um particular num processo de concurso público e a funcionários públicos que não cumpriram a sua função de controlo.

O particular cria uma estrutura societária sem capacidade patrimonial para celebrar contratos, o que resulta na adjudicação a uma empresa que não cumpre os requisitos exigidos, violando de forma flagrante os princípios de seleção objetiva, transparência e igualdade previstos na legislação relativa aos contratos públicos. Recorre a esquemas fiduciários para se apoiar em terceiros cujos recursos não têm origem clara e que podem, através do esquema, dispersar recursos de adiantamentos ou pagamentos cujo destino principal não está necessariamente relacionado com o objeto do contrato.

O constituinte beneficiário do adiantamento ordena, a título de pagamento a terceiros, a saída de recursos para si próprio ou para membros da organização corrupta, em montantes pequenos e médios, através de transferências internacionais ou distribuídas por muitas pessoas que não têm necessariamente relação com o objeto do contrato. Da mesma forma, podem efetuar transferências ou envios físicos para o estrangeiro para pagar, a partir de outra jurisdição, dívidas vencidas a favor de uma «empresa exportadora local» (geralmente com dificuldades económicas), de modo a justificar assim os recursos.

BENEFICIÁRIOS «FANTASMAS»

Manipulação e alteração de bases de dados para obter recursos por parte de pessoas às quais não está a ser prestado qualquer serviço. Esta tipologia refere-se ao desvio de fundos públicos nos casos em que é registado um pagamento ou transferência a favor de uma pessoa beneficiária de um serviço público, quer este seja prestado por instituições públicas ou privadas.

Para tal, «inflacionam-se» os números de pessoas atendidas com o objetivo de se apropriarem indevidamente de recursos públicos. Em alguns casos, os particulares que cometem estas ações beneficiam de bónus adicionais pelo atendimento de um número mínimo determinado de pessoas, o que constitui um forte incentivo para continuar a manter «inflacionado» esse número.

Assim que o Estado transfere os recursos, os envolvidos retiram os fundos através de outras ações ilícitas, como, por exemplo, a cobrança por serviços que não foram prestados, a sobrefaturação, etc. Para manter as aparências, manipulam-se as bases de dados e dificulta-se a função de controlo do serviço em questão. Em alguns casos, os funcionários encarregados das tarefas de supervisão, vigilância e controlo participam no esquema e beneficiam economicamente de parte dos recursos que são desviados.

Geralmente, participam vários funcionários públicos e particulares, pelo que os montantes objeto da corrupção devem ser repartidos entre todos os que fazem parte da estrutura criminosa corrupta. Da mesma forma, as organizações criminosas de corrupção ou propriamente de branqueamento de capitais podem tentar justificar a reintegração de divisas gerada pela exportação fictícia de serviços, cuja prestação é de difícil quantificação, dado o seu caráter intangível.

COMPRAS «À VAZIA»

Aquisição de um bem ou serviço sem a devida diligência por parte de uma entidade pública. Esta tipologia refere-se à ausência de devida diligência na negociação e aquisição de um bem ou serviço por parte de uma entidade pública, causando prejuízo patrimonial ao Estado em benefício de funcionários públicos.

Os responsáveis de uma entidade encarregada de prestar um serviço público essencial à comunidade autorizam a aquisição de um bem ou serviço por um valor significativamente superior ao preço de mercado, revelando que o procedimento destinado a salvaguardar os recursos públicos e o interesse geral não foi devidamente cumprido. Posteriormente, estes responsáveis beneficiam do pagamento de comissões concedidas pelo proponente favorecido.

Em seguida, fazem investimentos temporários através do seu círculo familiar ou de amigos, em setores vulneráveis onde se aceita dinheiro sem questionar muito a sua origem, procurando dar uma aparência de legalidade a essas comissões obtidas de forma ilícita, ou seja, lavam os ativos. Para tal, podem ser efetuadas transferências de fundos para outra jurisdição, particularmente para aquelas designadas como centros financeiros.

10.1 Normas e padrões internacionais

- [1996] A Convenção Interamericana contra a Corrupção da Organização dos Estados Americanos (OEA);

- [2004] Convenção das Nações Unidas contra a Criminalidade Organizada Transnacional.

- [2004] A Convenção das Nações Unidas contra a Corrupção (CNUCC);